In Klimaziele investieren – wie geht das?

In den letzten Jahren ist die Dringlichkeit des Klimawandels und die Notwendigkeit, Maßnahmen zu ergreifen, um seine Auswirkungen zu minimieren, immer deutlicher geworden.

Infolgedessen haben viele Regierungen und Unternehmen Klimaziele festgelegt, um ihre Bemühungen zu koordinieren und den Übergang zu einer kohlenstoffarmen Wirtschaft zu beschleunigen. Aktuell hat Baden-Württemberg seine neue Gesetzgebung für nachhaltige Finanzanlagen verabschiedet. Künftig sind die Nachhaltigkeitsziele der UN, die Taxonomie der Europäischen Union und das 1,5 Grad-Ziel Grundlage für alle Anlageentscheidungen (Umfang 17 Mrd. EUR).

In diesem Artikel werden Möglichkeiten diskutiert, wie Klimaziele investierbar gemacht werden können.

Definition von Klimazielen: Der erste Schritt besteht darin, klar zu definieren, was genau mit Klimazielen gemeint ist. Klimaziele können beispielsweise den Übergang zu erneuerbaren Energien, die Reduzierung von Treibhausgasemissionen, die Verbesserung der Energieeffizienz oder die Förderung von nachhaltigem Verkehr und Landnutzung umfassen. In Sachen Erderwärmung ist das globale Ziel hingegen spätestens seit dem Abkommen von Paris im Jahr 2015 völkerrechtlich bindend vorgegeben: Die Beschränkung der globalen Erwärmung auf deutlich unter 2 °C, bestenfalls 1,5 °C. Klimastrategien und Maßnahmen zur Emissionsreduktion sollten also daran gemessen werden, ob sie zur Einhaltung dieses Limits beitragen. Das Pariser Klimaschutzabkommen hat ein in Grad Celsius vorgegebenes Ziel, welches damit den Berichtsstandard definiert.

Investitionsstrategien entwickeln: Gemeinnützige Organisationen können verschiedene Strategien verfolgen, um in nachhaltigen Klimaschutz zu investieren. Eine Möglichkeit besteht darin, direkt in einzeln geprüfte Projekte zu investieren, die erneuerbare Energien, Energieeffizienz, nachhaltige Landnutzung, kohlenstoffarme Transportmöglichkeiten u. v. m. fördern. Eine weitere Möglichkeit sind Direktinvestitionen in einzelne Unternehmen, die ihre Geschäftsmodelle umstellen, um dauerhaft unabhängig von Emissionen erfolgreich zu sein. Alternativ gibt es Fondslösungen, die sich auf diversifizierte Investitionen in nachhaltige Unternehmen oder besondere Themen konzentrieren.

Messbare Ergebnisse: Gemeinnützige Organisationen sollten sicherstellen, dass ihre Kapitalanlagen zu messbaren Ergebnissen führen. Beispielsweise sollten Investitionen in erneuerbare Energien den Ausstoß von Treibhausgasen reduzieren oder den Anteil erneuerbarer Energien an der Stromversorgung erhöhen. Investitionen in Energieeffizienz sollten zu einer Reduzierung des Energieverbrauchs führen. Im Dschungel von diversen Messgrößen und Vergleichsindizes ist dies selten einfach. Investoren sollten regelmäßig überwachen, ob die Investitionen zu den gewünschten Ergebnissen führen. Je besser und fundierter man die Wirkungen klimaschädlicher Emissionen berechnen kann, umso weniger Interpretationsspielraum bleibt übrig.

Es braucht unabhängige Kompetenz, um Wertpapiere zu identifizieren, die mit dem 1,5 °C-Ziel vereinbar sind. In Deutschland gibt es verschiedene Anbieter von Klimadaten. Eine wissenschaftlich basierte Lösung zur Wirkungsanalyse bietet die Klimametrik des Anbieters right. based on science (right°).

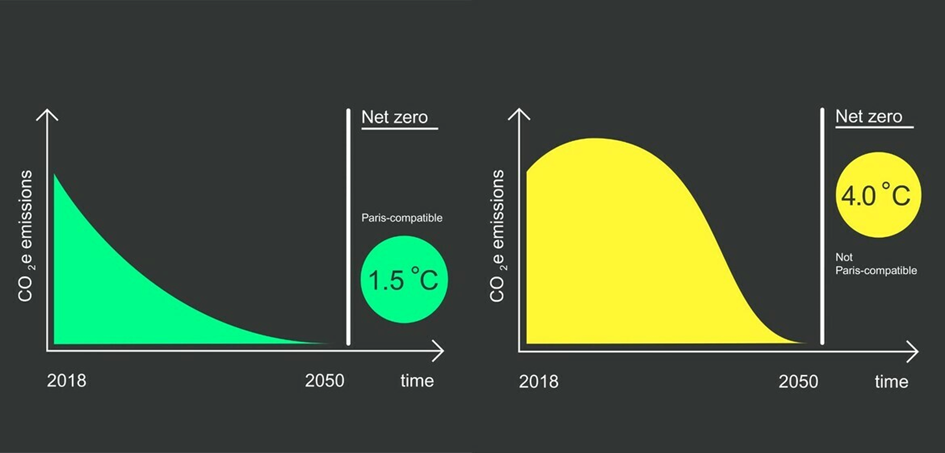

Net Zero ist nicht gleich Net Zero – der Pfad ist entscheidend!

Der richtige Weg zu Net Zero; Quelle: right. based on science GmbH

right° ist ein mehrfach ausgezeichnetes Climate Tech Unternehmen aus Frankfurt. Das mittlerweile 40-köpfige Team hat ein wissenschaftlich akzeptiertes, ökonomisches Klimawirkungsmodell entwickelt, um aus einer Vielzahl schwer verständlicher Emissions- und Finanzdaten eines Unternehmens dessen Klimawirkung zu analysieren. Errechnet wird, wie sehr sich die Erde erwärmen würde, wenn die ganze Welt ebenso emissionsintensiv wäre wie das betrachtete Unternehmen. Somit sind Unternehmen, welche bereits im Status Quo auf dem richtigen Kurs für das Pariser Klimaziel sind, an einer für alle verständlichen und transparenten Temperaturangabe erkennbar. Um diese Unternehmen zu vergleichen, kommen unterschiedliche, sektorspezifische CO2-Budgets als Berechnungsgrundlage zum Einsatz.

Praxisbeispiel:

Um den Unterschied zu verdeutlichen seien 2 Sektoren erwähnt. Ein typisches Dienstleistungsunternehmen (Gewerbe, Handel) hat grundsätzlich einen geringeren Energiebedarf im Vergleich zu Unternehmen aus energieintensiveren Branchen. Allerdings werden über externe Faktoren wie Zulieferbetriebe, Transport, Mitarbeitermobilität und auch Finanzanlagen etc. weitere Emissionen erzeugt, welche ebenfalls berücksichtigt werden müssen. Das Emissionsprofil eines Industrieunternehmens (Maschinenbau, Chemieindustrie) wird sich hiervon stark unterscheiden und andere Emissionsschwerpunkte haben. Die notwendige Differenzierung der Emissionen nach ihrer Herkunft erfolgt über direkte – Scope 1 – und indirekte – Scope 2 sowie Scope 3 – Emissionen. Beide Sektoren können das Pariser Klimaziel erreichen, wenn sie unterhalb des CO2-Sektoren-Budgets sind. Aufgrund unterschiedlicher Berechnungssystematiken und Datengrundlagen können die Ergebnisse durchaus variieren. Entscheidend ist die Qualität der Daten und ein robuster, wissenschaftsbasierter Prozess.

Mögliche Investitionsvehikel: Zukunftsorientierte und innovative 1,5 °C-Unternehmen werden sich Wettbewerbsvorteile in diesem veränderten wirtschaftspolitischen Umfeld erarbeiten und sich nachhaltig besser entwickeln als untätige Wettbewerber. Die aus den verschiedenen Wirtschaftssektoren identifizierten Unternehmen durchlaufen anschließend den MSCI ESG Research Nachhaltigkeitsfilter. Den Zugang zu dem Zielportfolio erreichen am Ende nur die Unternehmen, deren Finanz- und Wirtschaftsergebnisse eine weiterhin stabile Entwicklung erwarten lassen. Eine Umsetzung über einen Publikumsfonds als rechtliche Hülle ist aufgrund der einfachen Handhabung, der Rechtssicherheit und den regulatorisch hohen Anforderungen sinnvoll.

Transparenz und Messbarkeit: Im Ergebnis lassen sich so die Aktien in einem diversifizierten Portfolio einfacher und eindeutig überwachen. Durch eine strikte Hürde wie beispielsweise das 1,5 °C-Ziel wird sichergestellt, dass das Portfolio immer auf dem richtigen Pfad unterwegs ist.

Mögliche Initiatoren: Es erfordert ein hohes Maß an Know-how und Mut, um in diesem neuen regulatorischen Umfeld Fonds aufzulegen. Einer davon ist Matthias Knöß, Vorsitzender des Vorstands der Nele Neuhaus Stiftung:

„Als Stiftungsvorstand bin ich unter anderem für die Finanzen der Körperschaft verantwortlich. Auch ohne konkrete Anlage- und Nachhaltigkeitsrichtlinien fühle ich mich verpflichtet, das Stiftungskapital wenn möglich nachhaltig wirkungsvoll anzulegen. Impact-Investing oder wenn möglich Mission-related-Investing sind eine Verpflichtung der Gesellschaft gegenüber. Stiftungen genießen ein Steuerprivileg. Kapitalgewinne müssen nicht versteuert werden, weil sie gemeinnützig eingesetzt werden. Es wäre also ein Widerspruch in sich, mit dem Stiftungszweck auf der einen Seite gesellschaftliche Wunden zu heilen, und sie auf der anderen Seite durch rücksichtslose Kapitalanlagen zu verschlimmern.“

Grün wird Trumpf – ein Wandel mit Chancen

Klimaschutz bietet viele ökonomische und wirtschaftspolitische Chancen. Deutschland und Europa können technologische Vorreiter und Treiber von Klimazielbemühungen sowie -entwicklungen werden. Die USA haben die Bedeutung sowie die Chancen erkannt und mit dem Inflation Reduction Act ein milliardenschweres und breit gefächertes Wirtschaftsprogramm auf den Weg gebracht. Europa und insbesondere Deutschland sollten in diesem Wandel die zukunftsorientierten Möglichkeiten und Chancen erkennen und zielgerichtet unterstützen. Eine europäische Wirtschaftsinitiative vergleichbaren Ausmaßes wäre ein wichtiger Schritt zur Beschleunigung und Förderung der wirtschaftlichen und technologischen Entwicklung hin zur Klimaneutralität.

Fazit

Globaler Klimaschutz ist ein wichtiger und dringlicher Nachhaltigkeitsparameter innerhalb der 17 definierten Sustainable Development Goals. Die Kraft und Wirkung des Kapitals auf und für diesen Prozess gilt es im Sinne einer zielgerichteten Entwicklung zu nutzen und einzubinden. Die entschlossene Umsetzung des Pariser Klimaschutzabkommens über eine glaubwürdige und wissenschaftsbasierte Temperaturvorgabe, als Anforderung an die eigene Kapitalanlage, stellt diesen Wandel ins Zentrum zukünftiger Anlageentscheidungen. Rendite und Nachhaltigkeit gehören zusammen und sind wichtiger Bestandteil eines zukunftsgerichteten und nachhaltigen Anlage- und Risikomanagements.

Über LeanVal Asset Management AG

Die Frankfurter LeanVal Asset Management AG (LVAM) wurde 1991 als Conservative Concept Portfolio Management AG (CCPM) gegründet und entwickelte sich rasch zu einem etablierten Anbieter alternativer, optionsbasierter Volatilitäts- und Multi-Asset-Strategien. Heute verwaltet sie mit 16 Mitarbeitern über 1 Milliarde Euro in Spezial- und Publikumsfonds für Investoren aus dem gesamten DACH-Raum. Seit 2020 ist das Unternehmen vom Verlagshaus Citywire jährlich in den Top-50-Vermögensverwaltern Deutschlands gelistet. Das Management ist am Unternehmen beteiligt.

Foto: NicoElNino, stock.adobe.com

Autor dieses Fachbeitrags

Thomas Wiegelmann

Thomas Wiegelmann ist Vorstand der LeanVal Asset Management AG und leitet das Unternehmen seit 2006.

Viel mehr lesen

Praxistipps und Fachbeiträge rund ums Stiften, Spenden und Fördern – für alle, die sich gemeinnützig engagieren.