Die kontrollierte Rezession

Fonds-News Februar 2023 – Newsletter abonnieren

Jahresausblick auf den Finanzmarkt 2023: Inflation? Zinswende? Verschiebungen? Welche Investmentstrategie ist zu empfehlen? Der Portfoliomanager Andreas Fitzner von Eyb & Wallwitz wirft einen Blick voraus.

Selten waren sich Analysten so einig: Das kommende Jahr bringt eine Rezession. Argumente dafür gibt es viele. In den USA die starke Straffung der Geldpolitik. In Europa der Kaufkraftentzug durch die hohen Energiepreise und die Probleme im Außenhandel. In China die Krise am Immobilienmarkt und das COVID-Desaster. Und in den übrigen Schwellenländern die Kollateralschäden der Dollarstärke.

Auch wir erwarten 2023 eine konjunkturelle Schwächephase und sind für Europa skeptischer als für die USA. Die Rezession dürfte aber global relativ mild ausfallen. Denn wenn die Risiken bekannt sind, dann sind Wirtschaftssysteme in der Lage, damit umzugehen und sich – auch ohne tiefe Rezession – anzupassen. Unmittelbare Zinssenkungen erwarten wir deshalb nicht. Klar ist aber auch: Dieser Pfad zum „Soft Landing“ der Konjunktur ist schmal und die Absturzrisiken erheblich.

USA und der Rest der Welt

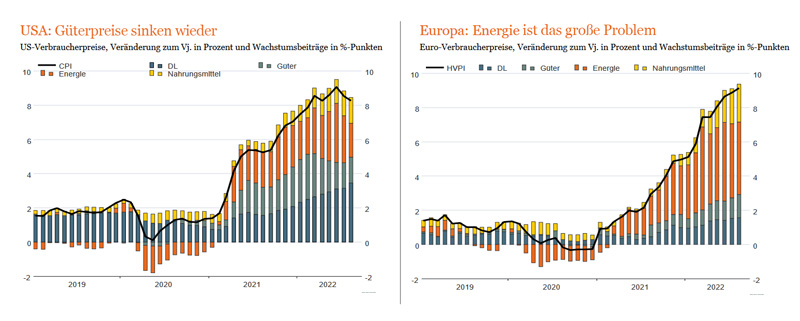

Die Abschwächung der Konjunktur dürfte 2023 in den USA kontrollierter ablaufen als im Rest der Welt. Das liegt in erster Linie an den Treibern der Inflation. In den USA ist der Inflationsschub zu etwa zwei Dritteln durch die Nachfrage getrieben, worauf die Federal Reserve (FED) direkten Zugriff hat und die Straffung der Geldpolitik relativ zielgenau steuern kann. Die Wirkung zeigt sich bereits. Die US-Konjunktur kühlt sich ab, der Inflationsgipfel ist überschritten, und wir erwarten 2023 einen schrittweisen Rückgang der Teuerung in Richtung 4 %. Hierzu dürfte ein Leitzinsniveau von etwa 5 % ausreichend sein, welches die FED bereits im Frühjahr erreichen wird.

In Europa wird die Inflation im Frühjahr 2023 dagegen noch sehr hoch bleiben und erst im weiteren Jahresverlauf sinken – dann aber deutlicher. Denn die Inflation ist zu etwa zwei Dritteln angebotsgetrieben, weshalb die Europäische Zentralbank (EZB) die Zinsen wohl stärker über das natürliche Niveau anheben muss, um ausreichend Abwärtsdruck auszulösen. Bei einem Leitzins von 3 % wird in Europa aber Schluss sein.

Abbildung 1: Unterschiedliche Inflationstreiber in Europa und den USA

Die konjunkturellen Bremsspuren werden dennoch stärker ausfallen. Daran wird auch die expansiver ausgerichtete Fiskalpolitik nichts ändern. Nachdem das Wachstum in Europa 2022 noch deutlich höher als in den USA ausgefallen ist, wird 2023 wieder die US-Wirtschaft die Nase vorn haben.

Verschiebungen

Unter der BIP-Oberfläche deuten sich für 2023 Verschiebungen an, die für Investoren wichtiger sind als die reine Wachstumszahl. Der Konsumboom der vergangenen Jahre neigt sich seinem Ende zu. Denn zentrale Treiber verlieren an Schubkraft. Die verfügbaren Einkommen werden durch die Eintrübung am Arbeitsmarkt gebremst und die Lohndynamik kann den Kaufkraftverlust durch die Inflation nicht ausgleichen.

Die COVID-Überschussersparnis in Europa und den USA ist zu einem großen Teil aufgebraucht und die gestiegenen Zinsen werden die Kreditfinanzierung schrittweise dämpfen. Die Konsumlust hat bereits nachgelassen, vor allem im Bereich dauerhafter Konsumgüter. Denn hier haben die Haushalte während der Pandemie übermäßig stark zugegriffen und werden bei geringeren finanziellen Spielräumen weiterhin den Rotstift ansetzen. Dienstleistungen und Basisgüter werden davon weniger betroffen sein. Der Shift von Gütern zu Dienstleistungen wird sich also fortsetzen.

Aber auch auf der Investitionsseite verschieben sich die Treiber. Die Auslastung der Wirtschaft bleibt hoch. Gleichzeitig ist der Kapitalstock in vielen Bereichen veraltet und die gestiegenen Lohnkosten und die Aussicht auf anhaltende Knappheiten von Arbeitskräften erhöhen die Opportunitätskosten und damit den Investitionsanreiz für die Unternehmen.

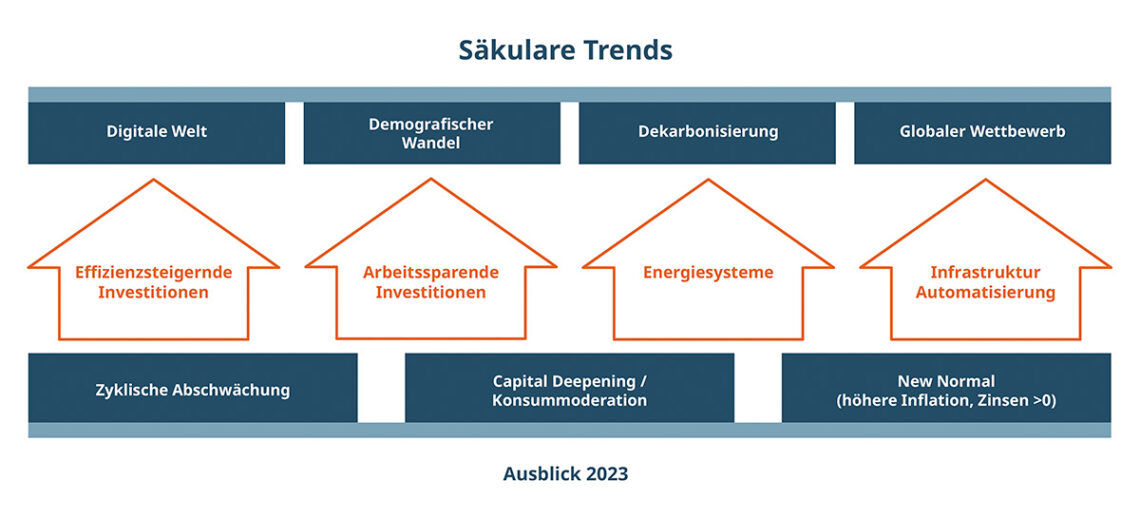

Der Zinsanstieg wird die Investitionspläne dabei kaum ausbremsen, denn die Unternehmen haben ausreichend Ersparnisse aus der COVID-Zeit. Der Ersparnisüberhang liegt bei etwa 1 % des BIP beziehungsweise rund 10 % der aktuellen Investitionen. Und schließlich stellt in vielen Bereichen die öffentliche Hand Co-Finanzierungen und Investitionsanreize bereit, in den USA beispielsweise allein 400 Milliarden US-Dollar im Rahmen des sogenannten „Inflation Reduction Act“ zum Umbau der US-Volkswirtschaft in Richtung Klimaneutralität. Im Fokus stehen dabei die Energieinfrastruktur sowie das Reshoring der Produktion in kritischen Bereichen wie etwa der Halbleiter- und Batterieproduktion. Von einem neuen Investitionszyklus werden Geschäftsmodelle aus den Megatrends Dekarbonisierung und Digitalisierung sowie Infrastruktur also besonders profitieren.

Von Staatsanleihen über Unternehmensanleihen zu Aktien

Was bedeutet dieser gemischte konjunkturelle Ausblick für den Kapitalmarkt und die Renditeaussichten?

Nachdem im Jahr 2022 fast jede Assetklasse mit Verlusten abschnitt, besteht für das Jahr 2023 begründete Hoffnung auf bessere Zeiten. Wenngleich wir an den Finanzmärkten keinen V-förmigen Raketenstart, sondern vielmehr den Beginn einer langsamen, aber dafür nachhaltigen Erholung sehen dürften, bieten im ersten Schritt Anleihen mit guter Bonität bereits jetzt wieder ein attraktives Chance-Risiko-Verhältnis. Sowohl aus Diversifikationsgesichtspunkten als Absicherung gegen eine doch tiefere Rezession als auch aus Renditegesichtspunkten im Basisszenario stellen (langlaufende) Staatsanleihen und Unternehmensanleihen mit guter Bonität wieder eine attraktive Portfolio-Beimischung dar.

Für die Aktienmärkte erwarten wir in den nächsten Monaten noch stärkere Schwankungen. Ein neuer Aktienzyklus wird erst dann beginnen, wenn die sich eintrübenden Gewinnaussichten verarbeitet wurden. Vor allem in Europa erscheinen die Gewinnerwartungen für das nächste Jahr noch zu optimistisch.

Die starke Differenzierung am Aktienmarkt wird sich dabei fortsetzen. Während das makroökonomische Umfeld und die Bewertungsrückgänge wieder eine positivere Perspektive für Wachstumsaktien bieten, wird der Liquiditätsentzug durch die Zentralbanken auch im Jahr 2023 ein Thema bleiben, sodass Aktien mit gesunden und vor allem stabilen Erträgen gefragt bleiben werden.

Der Shift vom Konsum- in den Investitionszyklus der Unternehmen wird neben Technologieunternehmen aus dem Bereich der digitalen Infrastruktur auch Industrieunternehmen aus den Bereichen Automatisierung und Energieinfrastruktur Rückenwind geben.

Trotz Konsumschwäche bleiben wir auch bei Anbietern von Luxusgütern positiv gestimmt, deren Wachstum kommt aus den Schwellenländern, welche aufgrund der Öffnung Chinas und dem abwertenden US-Dollar wieder optimistischer in das kommende Jahr blicken können.

Abbildung 2: Langfristige Trends als Basis der Investmentstrategie

Rohstoffe, insbesondere Gold erachten wir aufgrund der Attraktivität anderer Assetklassen als zunehmend verzichtbar.

Das Timing von Wendepunkten in Marktzyklen ist schwierig oder gar unmöglich vorauszusehen. Die Aussichten auf 2023 sind am Finanzmarkt allerdings besser als die Entwicklung 2022, da die Zinswende als größte Herausforderung für den Markt zumindest zu einem großen Teil eskomptiert ist.

Eyb & Wallwitz Vermögensmanagement GmbH

Die Eyb & Wallwitz Vermögensmanagement GmbH mit Hauptsitz in München und einem Standort in Frankfurt ist einer der größten unabhängigen Vermögensverwalter in Deutschland. Das 2004 gegründete Haus ist bekannt für seine Phaidros Funds, und bietet darüber hinaus auch individuelle Lösungen in Form von Mandaten oder Spezialfonds an.

Foto: Tatjana Balzer, stock.adobe.com

Autor dieses Fachbeitrags

Andreas Fitzner

arbeitet seit 2019 bei Eyb & Wallwitz Vermögensmanagement GmbH. Zuvor war der Fixed Income Spezialist als Portfoliomanager bei der Munich ERGO Asset Management GmbH (MEAG) in den Bereichen Credit und Multi Asset tätig. Er ist Vermögensverwalter des Vermögenspooling-Fonds 2

Ihr Kontakt

Bei Fragen zum Vermögenspooling können Sie sich direkt an Frank Wieser, Geschäftsführer im Haus des Stiftens, wenden.

+49 (0)151 20038164

frank.wieser@hausdesstiftens.org

Informationen

Links

Viel mehr lesen

Praxistipps und Fachbeiträge rund ums Stiften, Spenden und Fördern – für alle, die sich gemeinnützig engagieren.