Vom Zinsregime zum aktienbasierten Kapitalerhalt

Fachartikel von Alexander Raviol, Partner, CIO Derivative Solutions, Lupus alpha, Frankfurt am Main

Stiftungs-News März 2026 – Newsletter abonnieren

Den Realwert des Vermögens sichern und gleichzeitig den Stiftungszweck mit verlässlichen Ausschüttungen finanzieren – beides greift ineinander. Um den Realwert des Vermögens zu erhalten, darf die Ausschüttung langfristig nicht größer sein als die Performance der Kapitalanlagen abzüglich der Inflationsrate. Sich an einer absoluten Ausschüttungshöhe zu orientieren, ohne die realistisch erzielbaren Renditen zu berücksichtigen, ist in Bezug auf den realen Vermögenserhalt ein Trugschluss. Der Wunsch nach auskömmlichen Ausschüttungen ist damit gleichzeitig ein Streben nach attraktiven Renditen.

Bei niedrigen Realzinsen und begrenzter Toleranz für Volatilität ist die Umsetzung allerdings anspruchsvoller geworden: Klassische Zinsanlagen liefern nach Inflation oft nicht mehr genug, und zugleich wollen Stiftungen nur begrenzt Schwankungen ihres Vermögens tolerieren.

Kapitalmärkte im Rückspiegel

2025 zeigte, wie herausfordernd die Lage für traditionelle Anleiheinvestoren geworden ist: Die Jahresrendite deutscher Bundesanleihen lag bei nur 0,6 %, während sich die Inflation im Jahresverlauf um 1,8 % bewegte. Real positive Renditen gab es dagegen an den Aktienmärkten: Der DAX konnte mit 23 % deutlich zulegen, der S&P 500 kam auf gut 18 % in US-Dollar und in Euro gerechnet immer noch bei 4,6 %. Die reale Ertragskraft klassischer Zinsbausteine bleibt dünn, während Sachwerte überzeugen – allerdings bei höherer Volatilität.

Auf nachhaltig sinkende Inflation und steigende Zinsen für höhere reale Renditen ist kaum zu hoffen – der Blick in die USA zeigt schon jetzt überdeutlich, wohin wir uns bewegen. Fed-Präsident Jerome Powell brachte es im vergangenen Jahr auf den Punkt: „Die Risiken für höhere Inflation überwiegen; zugleich besteht die Gefahr einer steigenden Arbeitslosigkeit – eine anspruchsvolle Ausgangslage für die Geldpolitik.“ Denn ein schwacher Arbeitsmarkt braucht sinkende Zinsen. Eine Erklärung für das Dilemma des Notenbankchefs liefern die beinahe schon parabolisch steigenden US-Staatsschulden.

Schulden, Defizite, Kaufkraft – warum Anleihen allein nicht mehr genügen

Die Verschuldung hat zuletzt eine neue Dynamik angenommen: Im Januar 2025 überstieg sie erstmals die Schwelle von 36 Billionen (!) US-Dollar. Amtliche Prognosen rechnen bis 2032 mit einer Größenordnung von über 50 Billionen US Dollar – und das ist in nur sechs Jahren! Auch relativ zur Wirtschaftsleistung steigen die Werte deutlich, je nach Szenario wird für 2055 eine Staatsverschuldung von rund 156 % bis 220 % des BIP erwartet. Was machen Regierungen, um von solchen Ständen wieder herunterzukommen? Die häufig bevorzugte Methode lautet „Weginflationieren“. Doch höhere Staatsverschuldung erhöht Inflationsrisiken, weil der Druck auf die Zentralbank steigt, Zinsen niedrig zu halten oder Staatsanleihen zu kaufen. Das sind keine guten Perspektiven für Zinsanlagen.

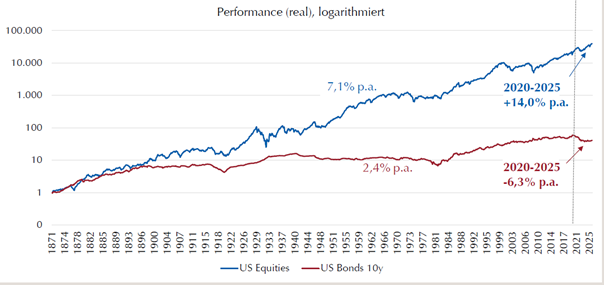

Für Kapitalanleger entscheidend ist, was Inflation langfristig mit der Kaufkraft macht. Auch hier, wegen der langen Zeitreihe, ein Blick auf die USA: Historisch hat ein US Dollar seit 1871 rund 96 % seiner Kaufkraft verloren. Nominale Erträge ohne Blick auf reale Werte sind daher trügerisch – besonders in Phasen wie jetzt, in denen Zinsen unter oder nur knapp über der Teuerung liegen. Die realen Erträge langlaufender US-Staatsanleihen waren zwischen 2020 und 2025 sogar negativ (–6,3 % p.a.). Im langfristigen Durchschnitt (siehe Grafik) brachten sie real gerade einmal 2,4 % p.a. Ganz anders US-Aktien: real 7,1 % p.a. seit 1871 und sogar 14 % p.a. zwischen 2020 und 2025.

Aktien versus Anleihen – die (sehr) lange Perspektive

Quelle: Robert J. Shiller (Shillerdata.com) und Bloomberg.

Inflation als Stresstest: Ein Blick in die Türkei

Wie radikal Inflation Anlagewelten verschieben kann, zeigt das (extreme) Beispiel Türkei: Von 2021 bis 2025 stieg der Aktienmarkt dort nominal um rund 792 %, während die Inflation im gleichen Zeitraum bei etwa 596 % lag (47 % p.a.). Real betrachtet blieben Aktien nach Inflation mit 5,1 % p.a. deutlich positiv, Staatsanleihen hingegen mit –22,2 % p.a. klar negativ.

Aktien sind also unverzichtbar, wenn es um Realwerterhalt geht. Gleichzeitig wissen wir, sie müssen so in die Vermögensallokation eingebunden werden, dass Kapitalerhalt auch in schwierigen Marktphasen im Fokus bleibt. Denn auch die jüngste Vergangenheit mit den Börsenjahren 2020 und 2022 zeigt, dass Aktienverluste von mehr als 30 Prozent innerhalb weniger Wochen möglich sind.

Schocks können die Märkte jederzeit erschüttern – das hat zuletzt der „Liberation Day“ im April 2025 gezeigt. Wie aber sieht eine Strategie aus, die mit dem Dilemma aus zu niedrigen realen Anleiherenditen und zu volatilen Aktienmarktrenditen umgehen kann? Sie sollte an der positiven Entwicklung der globalen Aktienmärkte partizipieren, aber in Krisenphasen mögliche Verluste eindämmen.

Fazit

Die Zeit automatischer Zinsrenditen ist vorbei; Anleihen allein reichen für Realwerterhalt und Zweckerfüllung nicht mehr aus. Es braucht mehr Aktie im Anlageportfolio – jedoch mit einem Ansatz, der Kapitalerhalt explizit verankert, Aufwärtsphasen mitnimmt und Spielräume für planbare Ausschüttungen schafft.

Foto: Enrique, stock.adobe.com

Autor dieses Fachbeitrags

Alexander Raviol

Alexander Raviol ist Partner, CIO Derivative Solutions und Mitglied des Executive Committee bei Lupus alpha. Der Diplom-Physiker kam 2006 zum Unternehmen und verfügt über umfassende Kapitalmarkterfahrungen u.a. im Investment Banking der Dresdner Bank AG und der HSH Nordbank AG, sowie im Portfolio Management der UBS AG.

Ihr Kontakt

Bei Fragen zum Vermögenspooling wenden Sie sich bitte an das Team Vermögensservice.

Telefon: +49 (0)89 744 200-354

Fax: +49(0)89 744200-300

vermoegensservice@hausdesstiftens.org

Informationen

Links

Viel mehr lesen

Praxistipps und Fachbeiträge rund ums Stiften, Spenden und Fördern – für alle, die sich gemeinnützig engagieren.